우리나라의 지연된 신재생에너지 보급이 미래 핵심 산업인 반도체와 인공지능(AI) 부문의 경쟁력을 훼손시킬 수 있다는 우려가 커지고 있다.

실제 국내 재생에너지 인프라가 글로벌 수준에 비해 매우 부족한 데다, 정부도 재생에너지 확대에 소극적인 에너지정책을 펴고 있어 장기적으로 국내 기업의 글로벌 경쟁력이 약화할 수 있다는 우려는 이미 다수의 보고서에서 지적된 바 있다.

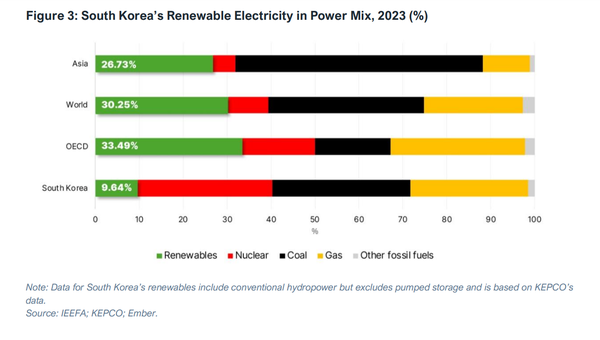

영국 싱크탱크 앰버 '국제전력리뷰 2023' 보고서에 따르면 지난해 기준 한국의 신재생 에너지 발전은 전체 전력믹스의 불과 9.64%에 그치고 있다. 이는 전 세계 평균 (30.25%), 경제협력개발기구(OECD) 평균(33.49%) 및 심지어 아시아 평균(26.73%)을 크게 밑도는 수준이다.

지난 5월 산업통상자원부에서 발표한 제11차 전력수급기본계획은 2030년까지 신재생 에너지 비중을 전체 전력믹스의 21.6%, 2038년까지 32.9%로 늘린다는 내용을 포함하고 있다. 이는 신재생에너지 30%를 이미 달성한 전 세계 국가들에 비해 15년이나 뒤쳐졌다는 것으로 해석이 가능하다.

비록 액화천연가스(LNG) 발전을 점차 줄여 나간다는 기존의 방향을 유지하고 있지만, 11차 전기본은 여전히 화석연료인 LNG와 소형모듈원자로(SMR) 발전을 통해 늘어나는 반도체 및 인공지능 부문의 전력 수요를 충당한다는 계획을 명시했다. 실제 이번 11차 전기본에서 원전 및 LNG 비중은 각각 31.5%, 25.1%로 1·2위에 해당한다.

또 10차 전기본에서 LNG 발전 비중을 2036년까지 전력믹스의 9.3%로 줄인다고 한 데 반해, 11차 전기본은 2038년까지 11.1%로 줄인다고 발표해 기존의 LNG 발전 감축 기조에서도 한 발짝 물러섰다.

이와 관련해 에너지전환포럼은 지난 6월 논평을 내고 “국제적으로 RE100(재생에너지 100% 사용)을 주도하는 ‘클라이밋 그룹’은 지난 10년간 원전은 재생에너지가 아니며 RE100에 포함될 수 없다는 입장을 일관되고 명료하게 밝혀왔다”며 “원전으로 무탄소에너지(CFE)를 실현한다는 정부의 논리는 동문서답이자, RE100이행에 어려움을 겪고 있는 국내 기업들을 해외로 등 떠미는 메시지”라고 비판한 바 있다.

신재생에너지 개발을 위한 글로벌 경쟁 속에서 한국만 불리한 위치다. 중국이 신재생 에너지 부문의 경쟁력을 급속 강화함에 따라 미국과 유럽연합(EU)은 각각인플레이션 감축법(IRA)과 넷제로 산업 특별법(NZIA) 등을 잇따라 내놓는 등, 신재생에너지 발전을 촉진하고 이를 국가 및 산업 경쟁력과 연계하는 정책을 도입하고 있다.

탄소국경조정제도(CBAM), 국제회계기준 기후 관련 공시제도(IFRS S2), 재생에너지 100% 사용 운동 (RE100), 녹색 금융 확산 등 탄소 관련 규제 및 운동이 강화됨에 따라 한국의 고 탄소 에너지 집약 기업과 산업은 글로벌 경쟁에서 점차 불리한 위치에 놓이고 있다.

무엇보다 더딘 RE100 달성은 한국 수출의 20% 이상을 차지하는 중요 수출산업인 반도체 산업의 성장을 막는 걸림돌이 될 전망이다.

우리나라의 주력 산업인 반도체 산업은 AI생태계 확장과 더불어 지속적인 성장이 전망된다. 시장조사업체 테크인사이츠에 따르면 엔비디아가 전 세계 GPU 시장의 97%를 점유하고 있고, 이 시장이 2029년까지 연평균 39% 성장해 2650억 달러(약 360조원)에 이를 것으로 기대된다.

반도체전문 시장조사기관 트렌드포스는 내년 D램 시장의 연간 매출이 1364억 8800만 달러(약 187조 원)로 올해(906억 7400만 달러)보다 50.5% 증가할 것이라고 내다봤다. D램의 공급부족 현상도 심화해 내년 4분기에는 서버용 D램의 수요량이 공급을 상회할 것으로 예상하고 있다.

다만 한국의 낮은 신재생에너지 보급 실태로 인해 반도체 기업들은 어쩔 수 없이 공급망의 환경·사회적 책무·기업 지배구조(ESG)를 강조하는 글로벌 트렌드에 역행하는 모양새가 됐다. 극심한 국내 신재생 에너지 결핍으로 인해 LNG 발전으로 대체를 하려는 기업들도 있다.

최근 SK E&S, 한화 에너지, 포스코 인터내셔널, GS E&R, 한양 등은 자가 소비를 위한 LNG 발전 신규 허가를 신청했다. 이는 총 4700 메가와트(MW)에 달하는 대규모 전력이다. 반도체 클러스터, AI 데이터 센터 및 각종 산업 공단의 늘어나는 전력 수요를 충당한다는 이유에서다.

특히 SK 하이닉스는 2027년 준공 예정인 용인 반도체 클러스터의 신규 전력을 자회사인 SK E&S의 LNG 발전을 통해 공급받는다는 계획을 세웠다.

미국 에너지경제·재무분석 연구소는 지난 7월 발표한 보고서를 통해 “LNG 발전을 통한 전력을 사용하는 한국 반도체 기업들은 직·간접 온실가스 배출량(Scope 1, 2,3) 등 향후 도입될 지속가능한 회계기준(IFRS S2)의 영향으로 더 큰 국제사회의 압박에 봉착할 것”이라고 밝혔다.

보고서는 “특히 공급망 및 가치사슬 전반의 탄소 배출을 공시해야 하는 스코프 3가 확대될 경우, 다운스트림 반도체 구매업체는 물론 업스트림 원료 공급업체들까지 고 탄소배출 한국 반도체 기업을 외면하는 결과를 초래할 것”이라고 경고했다.

유럽의 탄소국경조정제도(CBAM)는 신재생 전력을 사용하지 않아 탄소집약도가 높은 한국 반도체 기업의 경쟁력을 크게 떨어뜨릴 것이며, 향후 LNG 에 부과될 탄소세는 LNG 기반 전력 생산 및 구매 비용을 크게 증가시킬 것이라고 보고서는 지적했다.

보고서를 작성한 김채원 미 에너지경제·재무분석 연구소 수석연구원은 “특히 RE100 가입 회원사 규모가 가장 큰 미국의 팹리스(Fabless) 업체들이 미국의 탄소관련 규제 강화로 신재생 전력을 사용하는 팹(Fab) 업체를 선호할 경우 문제는 매우 심각해질 것”이라고 지적했다.

이에 신재생 에너지로의 조속한 전환을 통해 지정학적 영향력과 국가 에너지 안보, 글로벌 산업 경쟁력, 금융 접근성을 지키는 한편, 공공의 이익을 증대해야 한다는 의견이 나온다.

김 수석연구원은 “한국이 지난해 COP28에서 국제사회와 약속한 ‘신재생 에너지 3배’ 공약을 지킬 경우, 2030년에 2023년 대비 113,434 기가와트시(GWh)에 달하는 발전 순 증가분을 기록한다”며 “이는 산업자원부의 제11차 전력수급기본계획에서 반도체 클러스터 등 증가하는 전력 수요를 감안해 제시한 수요 증가분(53,168 GWh)을 충분히 상회한다”는 분석 결과를 내놨다.

글로벌 반도체 바이어들은 공급망 내 기업들의 탄소집약도를 매우 중시하고 있으며, 재생에너지 사용을 통해 탄소배출이 낮은 반도체 생산업체를 선호하는 것은 분명히 다가오고 있는 현재진행형 미래다. RE100과 관련해 좀 더 현실적인 탄소절감 해법은 없을까.

반도체 업계 관계자는 “RE100 실천 방법에는 재생에너지 100% 사용과 더불어 탄소배출권 구입을 통한 방법도 있다. 실질적으로 미국 기업들 중엔 탄소배출권을 구입하고 자기들은 RE100을 달성했다라고 얘길하는 기업들도 있다. 어떻게 보면 가장 현실적인 접근법”이라면서도 “다만 탄소배출권만을 내세우고 강조하다보면 인식 자체가 좋아지진 않을 것이다. 그래서 어렵다”라고 설명했다.

그러면서 “AI뿐만 아니라 지금 당장 용인에 건설하고 있는 반도체 제조공장에도 전력 공급이 문제가 되고 있다. 다만 아직 우리나라는 신재생에너지 단가가 너무 비싸서 어려움을 많이 겪고 있는 것으로 알고 있다”면서 “신재생에너지 공급과 관련해 정부가 원전 가동 및 개발을 얘기하고 있는데, 과연 그게 맞는 방향인지 아닌지도 검토가 필요할 것으로 본다”고 말했다.

윤수은 기자

저작권자 이코리아 무단전재 및 재배포 금지

더 많은 기사는 '이코리아'(http://www.ekoreanews.co.kr/)

'경제' 카테고리의 다른 글

| [팩트체크] 그린벨트 해제, 집값 안정 효과 있을까? (0) | 2024.08.20 |

|---|---|

| 금감원 감독분담금 논란, 가상자산업계 불만 왜? (0) | 2024.08.19 |

| MG손보 인수 무산, 메리츠화재 득일까 실일까? (0) | 2024.08.19 |

| 상반기 대기업 총수 연봉 킹은 누구? (0) | 2024.08.19 |

| 카카오페이, 中 알리페이에 고객 개인정보 유출 논란... 제재 수위는? (0) | 2024.08.14 |