올해 상반기 생명보험사들이 대체로 부진한 성적표를 받아든 가운데, 삼성생명이 호실적을 기록하며 주목받고 있다.

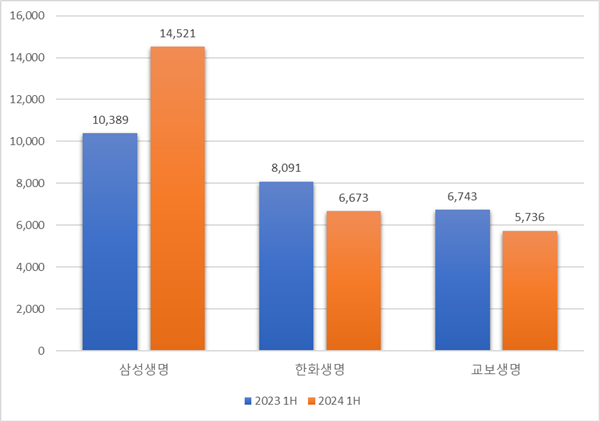

4일 금융감독원 전자공시시스템에 따르면, 삼성생명의 연결 기준 상반기 당기순이익은 1조4521억원으로 전년 동기(1조389억원) 대비 4132억원(39.8%) 증가했다.

삼성생명의 반기 실적은 업황 악화로 인해 대부분의 생보사들이 실적 부진에 빠진 가운데 거둔 성과인 만큼 주목할 만하다. 실제 금감원에 따르면, 국내 22개 생보사의 상반기 순이익은 3조5941억원으로 전년 동기(3조9682억원) 대비 3741억원(△9.4%) 감소했다. 손보사 순익이 같은 기간 5조1445억원에서 5조7722억원으로 6277억원(12.2%)이나 늘어난 것과는 대비되는 성적이다.

실제 미래에셋생명(△55.6%), 동양생명(△12.4%), KB라이프생명(△8.2%), 흥국생명(△30.3%) 등 10위권 내 생보사들의 순이익은 대부분 지난해보다 감소했다. NH농협생명이 그나마 12.4%의 순이익 증가율을 보이며 선전했으며 신한라이프도 0.4%의 증가율로 현상유지에 그쳤다.

삼성생명과 함께 ‘빅3’로 묶이는 한화·교보생명 또한 실적 악화를 피하지 못했다. 한화생명의 상반기 순이익은 6673억원으로 전년 동기(8091억원) 대비 1418억원(△17.5%) 감소했다. 교보생명 또한 같은 기간 순이익이 6743억원에서 5736억원으로 1007억원(△14.9%) 줄어들었다. 생보사 ‘빅3’ 중 반기 실적이 개선된 곳도, 순익 ‘1조 클럽’에 진입한 곳도 삼성생명이 유일하다.

삼성생명이 유독 순이익이 급증한 것은 투자손익이 지난해보다 크게 늘어났기 때문이다. 삼성생명은 본업인 보험손익이 상반기 7095억원으로 전년 동기(8436억원) 대비 1341억원(△15.9%) 감소했지만, 투자손익은 같은 기간 3565억원에서 9424억원으로 5859억원(164.3%)이나 증가했다. 한화생명의 경우 보험·투자손익이 모두 감소했으며, 교보생명은 본업인 보험손익이 개선됐으나 투자손익이 급감하며 이를 상쇄했다.

삼성생명은 지난달 16일 기업설명회(IR)를 열고 “운용 자산 다변화에 따른 손익 증가와 연결·자회사 이익 호조 등 영향으로 투자 손익이 전년 동기비 큰 폭으로 확대됐다”며 실적 개선의 배경을 설명했다.

부진한 업황을 돌파하기 위한 판매 전략 또한 삼성생명이 다른 생보사와 차별화되는 부분이다. 생보업계의 새로운 먹거리로 떠오른 ‘제3보험’ 경쟁에서 다른 ‘빅3’ 생보사에 비해 앞서나가는 모습을 보이고 있기 때문.

제3보험은 질병·재해 등으로 인해 상해를 당하거나, 질병·상해가 원인이 돼 간병이 필요한 상태를 보장하는 상품으로 건강보험을 비롯해 실손·암·간병·상해·어린이보험 등이 포함된다. 저출산·고령화 등의 사회변화로 인해 종신보험과 같은 기존 주력상품 판매에 어려움을 겪고 있는 생보사들에게 제3보험은 새로운 성장동력으로 주목받고 있다.

생명보험협회에 따르면, 삼성생명의 올해 거둔 사망외 보장성보험(제3보험) 초회보험료는 6월 말 기준 529억원에 달한다. 이는 농협생명(1058억원)을 제외하면 전체 생보사 중 가장 많은 수준으로 한화생명(256억원), 교보생명(114억원)의 2~5배에 달한다. 보장성보험 초회보험료 중 제3보험이 차지하는 비중도 42.9%로 한화생명(21.8%), 교보생명(15.6%)보다 높은 수준이다.

다만 제3보험 시장을 70% 이상 차지한 손해보험사와의 경쟁은 삼성생명이 풀어야 할 숙제다. 이미 제3보험에서 축적된 경험과 고객정보를 확보한 손보사를 넘어서기 위해서는 기존 상품과 차별화된 혁신적인 보험상품을 지속적으로 출시해 신규 고객을 확보해야 할 필요가 있다.

실제 삼성생명은 올해 들어 제3보험에 대한 배타적 사용권을 4건이나 신청한 상태다. ‘배타적 사용권’은 보험사가 새로 개발한 상품에 대해 혁신성이 인정될 경우 일정 기간 독점적 판매권을 보장하는 제도다. 차별화된 보험상품 개발로 제3보험 판매 비중을 높이고 시장에서의 입지를 확보하겠다는 전략으로 풀이된다.

한편, 김지영 교보증권 연구원은 “신계약 보험계약마진(CSM) 중 건강보험 비중 상승을 통해 알 수 있듯이 건강보험 중심의 매출 확대를 통한 성장 및 수익 개선이 예상된다”라며 “견조한 실적을 바탕으로 중장기적인 기업가치제고 방향 목표 달성 기대에 따른 주가 상승도 여전히 기대된다”고 말했다.

임해원 기자

저작권자 이코리아 무단전재 및 재배포 금지

더 많은 기사는 '이코리아'(http://www.ekoreanews.co.kr/)

'경제' 카테고리의 다른 글

| IPTV 3사, AI 서비스 경쟁 치열 (5) | 2024.09.05 |

|---|---|

| 위기의 인텔, 파운드리 부문 매각설...K반도체 영향은? (4) | 2024.09.04 |

| '밸류업 공시' 8월 들어 증가 추세, 이유는? (0) | 2024.09.04 |

| 수소환원제철 경제성 낮은 국내 철강산업, 돌파구는? (11) | 2024.09.04 |

| 국내 완성차 5개사, 8월 판매량 내·외수 모두 '주춤' 왜? (9) | 2024.09.03 |